本文来源:盖世汽车

汽车产能过剩,是业内老生常谈的问题。

以往,大家的关注重点是燃油车产能问题。众所周知,在电动化趋势的步步蚕食下,燃油车产能过剩几成定局。然而,随着部分车企不断加码新能源项目,加上部分新能源品牌相继暴雷,新能源产能结构性、局部性过剩问题也开始凸显。

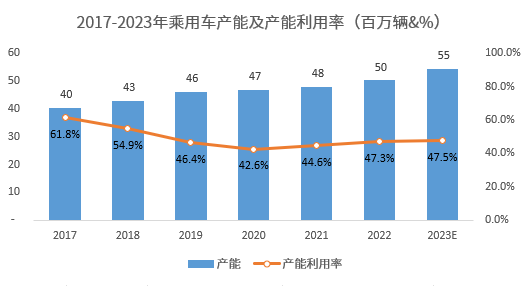

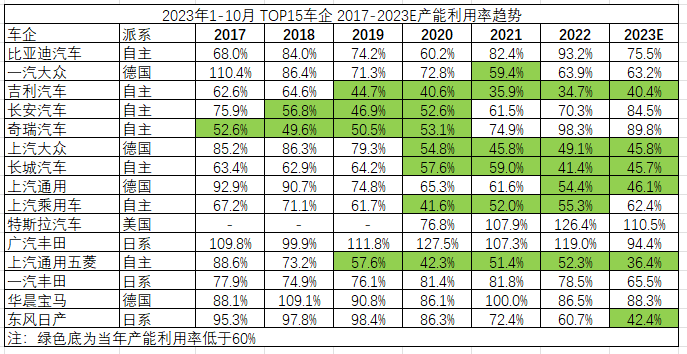

目前,我国乘用车产能整体利用率低于七成的健康水平。数据显示,我国乘用车整体产能布局接近5500万辆,而年生产量约为2300万辆,利用率仅为五成。

现阶段,保证新旧能源结构的平稳转化,不仅是业内操心的大事,也是多地政府亟待解决的问题。

如此形势下,2024 年,我国汽车产能过剩问题是否会更加严重?是否有新的破局之道?

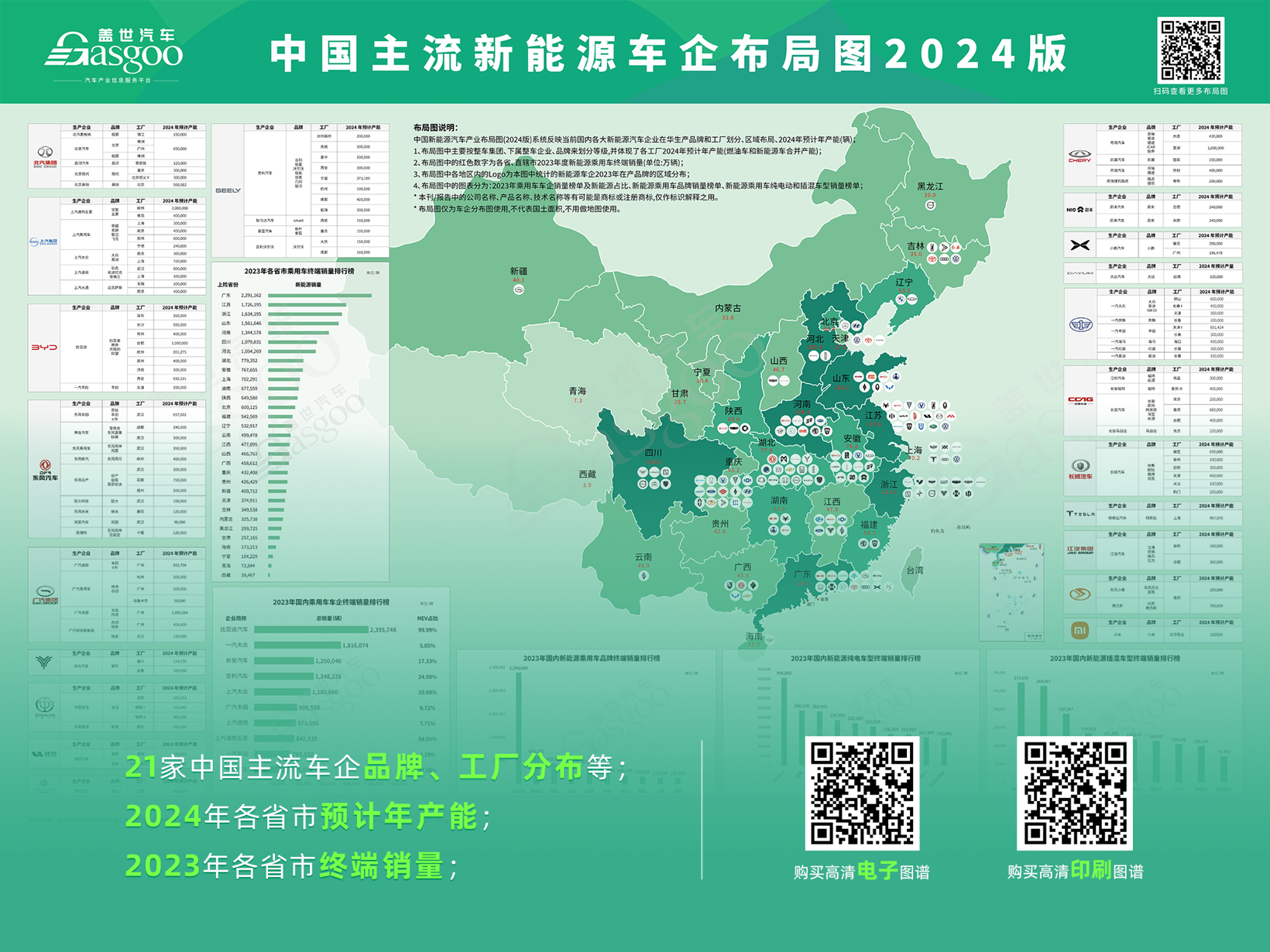

根据本站研究院统计,现在中国市场上有77家车企,129个整车品牌。但是,当中国汽车走过充分自由竞争阶段,进入相对平衡状态后,这个全球更大的汽车单一市场也容不下这么多的品牌同场竞技。

本站研究院预测,今年乘用车市场销量约为2600万辆,较去年的2171万辆增长19.8%。虽然仍保持双位数增速,但与5500万辆的年产能相比,480万辆的增量对产能利用率的提升效果微乎其微。

车市淘汰赛加剧几成定局。博世集团董事会顾问、前博世中国总裁陈玉东就对本站表示,“未来10年,关停并转会成为一个常态。”至于10年后还会剩下多少家企业存活,他认为很难预测,“也许老的没落了,新的又涌现出来”。他表示,在资本市场的驱动下,既会有进入者,也会有退出者。

事实上,早在2022年,长安汽车董事长朱华荣就已预测,未来3-5年将有80%的中国燃油车品牌面临“关停并转”(即关闭、停产、合并、转型)的局面。广汽集团董事长曾庆洪也发表过类似看法。