本文来源:盖世汽车

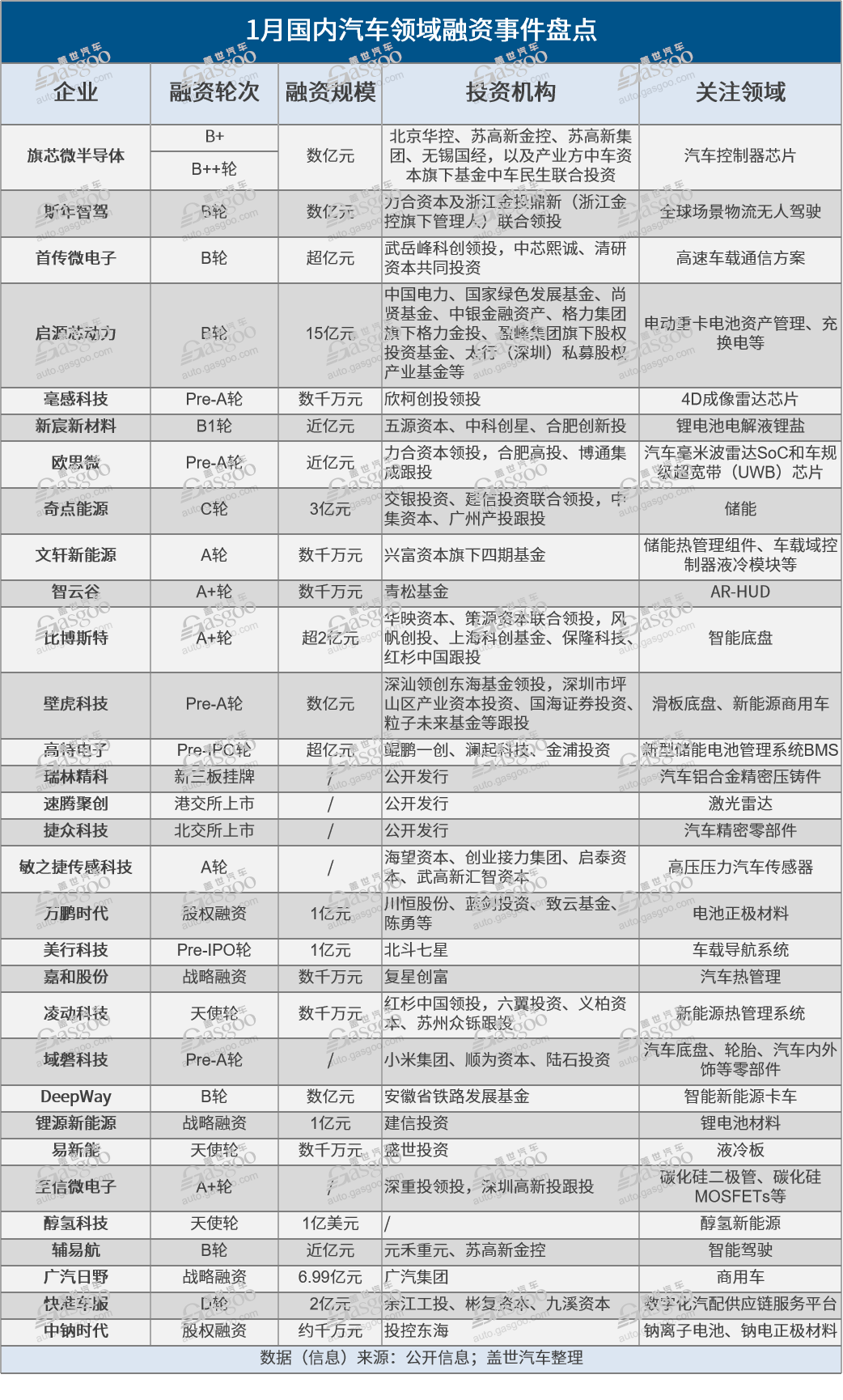

据本站不完全统计,2024年1月,汽车领域约披露32起融资,已公开融资金额累计超53.5亿元。无论是融资数量还是体量,都较去年12月大幅下滑。其中,1月亿元级融资达15起,更大一笔为启源芯动力完成的B轮融资,融资金额达到15亿元。

另细分至智能驾驶领域,当月国内至少已累计披露12起融资事件,占比整个汽车领域融资数量的近4成,涉及智能底盘、4D成像雷达芯片、激光雷达、AR-HUD、自动驾驶技术等。显示资本对这些核心领域的持续看好,以及汽车智能化的浪潮一如既往,快速向前推进态势不变。

不过,从融资总量与大额融资事件来看,智驾板块的融资寒潮,依旧还未过去。

其中,以比博斯特为例,其作为一家新创企业,目前已经形成智能制动、智能转向、智能悬架控制器、域控制器等在内的线控底盘全系产品矩阵。加上2023年内获得的超4亿元A轮融资,该公司仅在过去一年里就已累计完成超过6亿元融资。

随着智能电动汽车的快速发展,智能底盘俨然已是一个新的风口赛道。据本站统计,在刚刚过去的2023年,智能底盘相关领域共计披露了20笔融资,相较于2022年的9笔,实现了翻倍,且融资规模均在数亿元级别。

进一步聚焦在智能驾驶领域,投资者的关注度还主要集中在自动驾驶、毫米波雷达芯片、AR-HUD这几个细分赛道,涉及斯年智驾、辅易航、毫感科技、欧思微、智云谷5家企业。

举例来看,全球场景物流无人驾驶公司斯年智驾完成的数亿元B轮融资,是该公司自成立以来的第六轮融资。在投资回归理性的背景下,资本越来越聚焦具备成熟产品和批量化交付能力的企业,特别是自动驾驶行业更为明显。

而自去年初特斯拉HW4.0或将配备Arbe的4D 毫米波雷达开始,更具备“成像”能力与成本优势的4D毫米波雷达关注度开始不断上升,资本的热情也跟着水涨船高。据不完全统计,从2023年以来,国内至少已有10家4D毫米波雷达企业获得融资,已披露融资总额远超十亿元。