汽势Auto-First|柴小娜

有关市场份额与利润,自主与跨国车企巨头正互相“围猎”。

苹果停止造车、奔驰放缓电动化、福特减少电动车投入,造车新势力不时有选手倒下,理想汽车又迎来全年持续盈利的喜人财报。在冰冷现实和各类复杂情绪的裹挟下,“电动车”是否还是一门好生意?

有两条轨道,一条是自主车企,在市场份额上日渐加速,终于在2024年1月突破60%,大有远期破“6”望“7”的势头。另一条轨道上的跨国车企巨头,其日进斗金的能力有目共睹,近日陆续出炉的财报更是让这一事实板上钉钉。

一边是赚的盆满钵满、风生水起的现代汽车集团、梅赛德斯-奔驰、福特汽车、通用汽车、Stellantis集团、特斯拉等跨国巨头。一边是市场份额不断攀升却利润失速,尤其是新能源汽车转型下的遭遇利润亏损、严重阵痛的自主品牌。

近日,有一段话广为流传,来自京东前CEO徐雷。徐雷称,这应该是一个时代的落幕和一个时代的开启,周期和时代是两个截然不同的性质。具体到汽车产业,也可以理解为燃油车的周期远未结束,而新能源时代的大幕已然拉开,在新旧接替和力量对比中,中国自主车企当下的份额增长速度与跨国车企周期性盈利并速前行。

这是一场事先张扬的围猎。“一个世纪前军刀可以解决的事情,在今天坦克也不一定能解决。”因此,更为理性的态度是:一方面,这种当下的境况并不代表终局。同样的,强大并不一定代表着正确,盆满钵满更不是永恒,说的就是当时和现在的跨国车企。另一方面,对于自主而言,不把自己的困境独特化,需要转身面对。

01、回答两个问题

,自主品牌的市占率是怎样一步一步走到今天的?

第二,夺走了谁的市场?

自主品牌乘用车市场份额快速提升的原因,一方面,得益于新能源汽车快速增长,电动化、智能化转型远快于合资品牌;另一方面,出口增长迅猛,2023年达到500万辆,中国已成全球大汽车出口国。

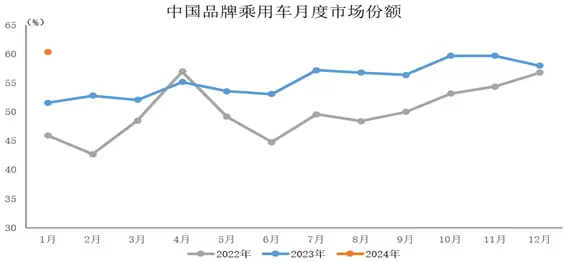

2020年,38.4%。

2021年,44.4%。

2022年,49.9%。

2023年,56%。

2024年1月,60.4%。

据中国汽车工业协会统计分析,2024年1月,中国品牌乘用车销量127.8万辆,同比增长68.6%,市场份额为60.4%,上升8.8个百分点。确切地说,这是自主品牌份额的高光时刻,也是截至目前更好的数据表现。

2018年-2020年,自主品牌乘用车市场份额一再下跌,2020年跌至38.4%,为10年以来的更低点。再往前倒推10年,在2011年-2020年的十年间,自主品牌市场份额常年徘徊在40%左右。

到了2024年1月,终于达到60%的市占率。这又是夺走了谁的市场呢?中汽协数据显示:

2020年,德系、日系、美系、韩系市占率分别为23.9%、23.1%、9.6%以及3.5%。

2024年1月,德系品牌市场份额17.3%、日系12.9%、美系6.4%、韩系1.5%、其他1.4%。

结果一目了然。以2024年开年为例,比亚迪推出荣耀版祭起降价大旗,目标直指轩逸、朗逸、雅阁、凯美瑞、天籁等常年霸榜的燃油神车,以“油比电低”为统一口号,比亚迪秦PLUS荣耀版上市首周订单已经达到了23590辆。

日前,中国科学院院士、中国电动汽车百人会副理事长欧阳明高表示,国内新能源汽车市场渗透率在2026年前将持续保持快速上升,至2026年占据市场主导地位。其中,2024年渗透率40%,2025年50%,2026年超过50%。至2030年,国内新能源汽车市场渗透率有望达到70%。

这也意味着,自主品牌的市场份额将持续走高。除了不断后退的美系、韩系,2024年的日系和德系,能否迎战如此密集的自主围攻,份额的下降似乎已是既定事实。

02、一条巨大鸿沟

有意思的是,跨国车企让人眼馋心跳的赚钱能力和自主品牌高歌猛进的市场份额提升是同时发生的。然而,在自主份额60%与跨国车企日进斗金之间,却存在一条巨大的鸿沟。

进一步说,比亚迪2023年归属于上市公司股东的净利润为290亿~310亿元,同比增长74.46%~86.49%;长城汽车2023年净利润为70.08亿元,同比下降15.22%。这已属于自主品牌的佼佼者,更多的自主品牌则处于盈利下滑乃至亏损的状况。

相较之下,2023年,福特汽车实现1762亿美元营收,同比增长11.5%。特斯拉总营收967.73亿美元,同比增加19%。通用汽车2023年净利润微增1.94%,但高达101.3亿美元(约合人民币729.1亿元)。

大众集团2023年前三季度实现净利润162亿欧元(约合人民币1255.3亿元);同期营收已达到2351亿欧元(约合人民币1.82万亿元)。梅赛德斯-奔驰2023年全年实现营业额1532亿欧元,较去年同期增长2.1%;集团息税前利润达到197亿欧元。Stellantis集团净利润同比增长11%,达到186亿欧元(约合人民币1441.7亿元)。

丰田汽车全年净利润高达4.76万亿日元(约合人民币2283.8亿元),盈利水平在全球。2023年,日产汽车净赚4322亿日元(约合人民币207亿元),三菱汽车净赚1407亿日元(约合人民币67.4亿元)。

仅以丰田汽车一家的盈利水平而论,即便将中国所有汽车公司净利润加起来,也很难达到该水平。有数据统计,跨国汽车巨头净利润竟已破1万亿人民币。反观国内,16家整车制造上市公司发布的2023年业绩预告,预计实现盈利的仅有9家,另外7家预计将出现不同程度的亏损。且盈利的车企,其净利润普遍徘徊在一个低水平。

因此,自主份额60%与全球车企日进斗金之间是一条巨大的鸿沟。业内人士分析称,中国汽车企业尽管日益崛起,逐渐夺取不少份额,但利润率普遍很低,这让跨国公司有充足的时间和资源来应对竞争。全球汽车产业仍在上演底蕴和技术路线的较量。

在汽势Auto-First看来,自主品牌厚积薄发,“高筑墙、广积粮、缓称王”。然而,一波“拼配置、拼续航、拼智能、拼价格”的极限内卷操作,让自主品牌在某种程度上赢了份额,输了利润,进而陷入普遍性盈利困局。

与此同时,跨国车企也在不遗余力地向电动化转型。然而,由于燃油车利润的惯性以及电动汽车业务盈利能力下滑,外加政策的松动,促使多家跨国车企对电动汽车投资热情降温,市场需求呈放缓趋势,从而一定程度上保障了利润的连续增长。

以奔驰为例,在梅赛德斯-奔驰集团发布的2023年财报中,官方宣布会推迟原定在“2025年实现电动汽车销量占自身总销量50%占比”的目标。尽管具体举措不一,奔驰的做法却具有普遍性 。奥迪和福特等老牌燃油车企同样放缓电动化的速度,削减电动车的产量。

汽势观:“轻舟正过万重山”

对于自主车企而言,想要短期内缩短与跨国车企之间的差距几乎是不可能的事。汽车产业是一个关联数万亿产值,事关国民经济的支柱性产业,需要更长的周期。自主品牌在打好基础的同时,还需要具备踩中风口的商业嗅觉、思维意识以及出海搏击的战略。对于自主品牌而言,在2023年3000万辆和500万辆出口的基础上,“轻舟正过万重山”。(部分图片来自网络)