芝能科技出品

蔚来发布2023年第四季度及全年财报。

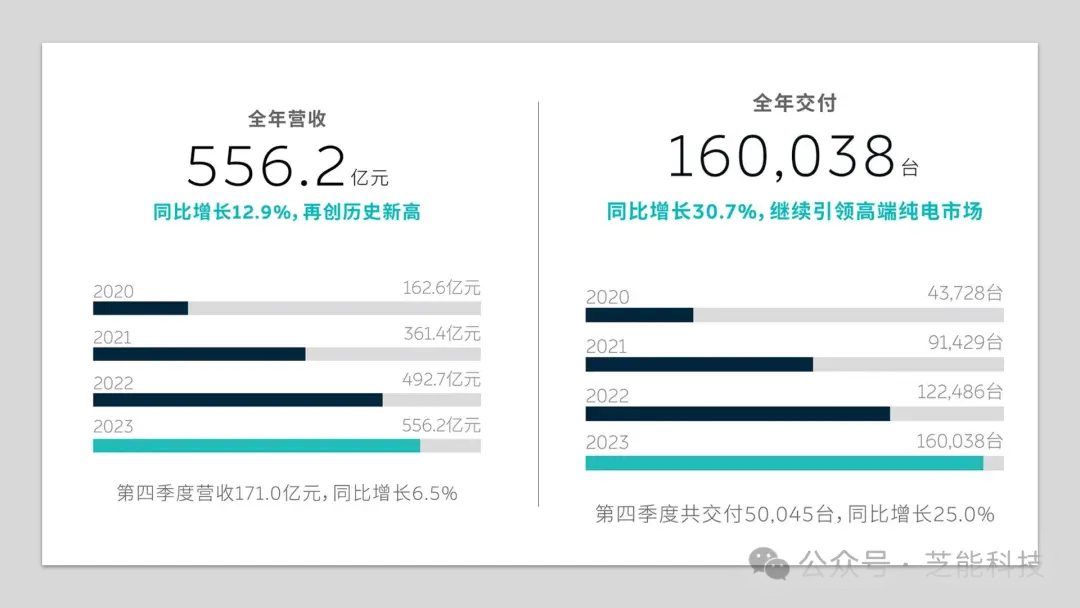

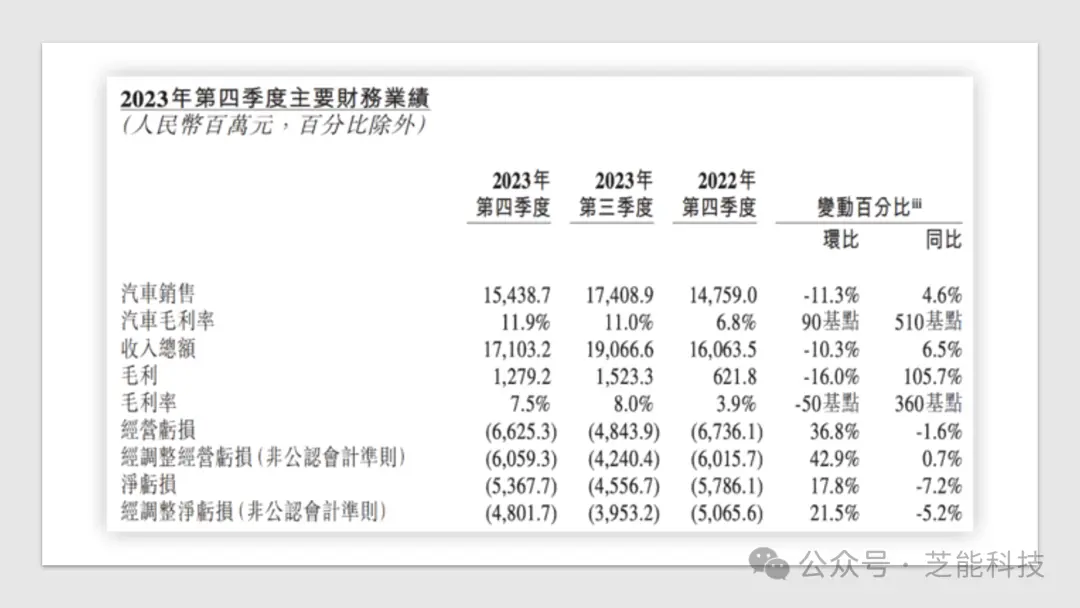

第四季度,蔚来营收171.0亿元,同比增长6.5%;整车毛利率11.9%,连续两个季度达到两位数;现金储备573亿元,较上季度大幅增加121亿元;研发支出39.7亿元,连续五个季度突破30亿元。

2023年全年,蔚来总营收556.2亿元创新高,同比增长12.9%;全年研发支出134.3亿元。

01

业绩的要点

● 第四季度营收171.0亿元,同比增长6.5%,全年总营收达556.2亿元,同比增长12.9% ;

● 第四季度共交付新车55,432台,同比增长75.4%,全年交付量160,038台,同比增长30.7%

● 第四季度汽车销售收入154.4亿元,同比增长4.6%,全年汽车销售收入492.6亿元,同比增长8.2% ;

● 第四季度整车毛利率为11.9%,毛利率为7.5% ;

● 第四季度研发投入为39.7亿元,全年研发投入为134.3亿元 ;

● 截至2023年12月31日,现金及现金等价物、受限制现金、短期投资及长期定期存款为573亿元,较上季度大幅提升121亿元。

从发言来看,李斌表示,2023年,蔚来交付了160,038辆汽车,位居中国平均成交价30万元以上的高端纯电汽车市场首位。新的旗舰ET9,展示了自研AD芯片、全域900V构架、先进智能底盘系统等领先技术。

即将交付的蔚来2024款车型搭载了量产车中最强算力,并计划在二季度推送NOP+城区领航辅助功能。持续投入技术、换电网络和用户社区将增强未来竞争优势。

蔚来CFO奉玮表示,汽车毛利率持续增长,2023年第四季度达到11.9%。截至2023年12月,完成来自CYVN的22亿美元战略性股权投资。展望2024年,将专注于高优先级目标、提高体系能力,并优化成本管理效率。

02

价格战的影响

从目前来看,蔚来也受到了价格战影响,核心是卖车业务盈利能力不达预期。在之前指引四季度实现15%的毛利率,但实际汽车销售业务的毛利率为11.9%,单车成本27.2万元、单车均价30.8万元,目前来看单车毛利仍难以覆盖研发、销售和行政费用。

从目前披露的数据来看一季度的毛利率还会进一步下行,一季度销量指引为3.1-3.3万,由于车型换代折扣和销量下滑,毛利率的数据守不住。测算来看一季度收入隐含单价28.3万元,车型折扣影响了单车价格,在目前的1万台销量基础也需要对老款进行大幅度折扣。

蔚来汽车的2023年第四季度财报带来的思考是很多,从目前来看主要有以下的问题:

● 总收入为171亿,同比下降了6.5%,卖车毛利率为11.9%(逐季回升,但速度较慢)

● 新季度销量指引为3.1-3.3万(每个月1万台),虽然略好于一月和二月的低迷表现,但依然未能完全恢复。

● 一季度毛利率可能受到压力,蔚来指引的收入下降至105-111亿人民币,显示出销售单价的下降

● 经营费用方面,四季度创下创新高,双费均达到40亿(营销和管理费用的增加),在渠道铺设和销售人员的迅速增加上投入了大量资金。研发方面也因新产品的投入而增加了10亿。

当然蔚来汽车也采取了一些积极的措施,如裁员和集中资源在新的造车平台上,需要时间来体现,目前情况与产品周期迭代和经营调整有关。

好消息是手上有570亿以上的现金与类现金资产,足够支持至少两年的运营。从经营周期来看,蔚来的好转可能要等到下半年,尤其是新品牌阿尔卑斯上市后。

小结

对蔚来,大家的看法分歧比较多,但是总体还是可以往好的方面来看。